黃詠欣:物業轉按套現實例分享

2020-08-14

AAA

近日收到查詢,客戶生意上要資金現金週轉,想透過物業加按套現取得資金,他持有兩層物業,最新估值皆約600萬元,一間物業尚餘 50萬元貸款,另一間物業已經供滿的屬現契物業。他應用哪一個物業加按套現較划算呢?大約可套取多少現金呢?每月供款及最長還款期如何呢?

首先,要了解一下選擇未供滿與現契物業加按套現的優缺點。其一,如他以未供滿物業加按套現的好處是可以套現金額更多,因為他只有一個按揭,最高可加按套現金額為最新估值的60%,現時物業估值為600萬元計算,以尚欠50萬元貸款的物業加按,可套現金額最高為310萬元(600萬X 60%扣減尚餘50萬貸款)﹔如以現契物業套現,由於他本身已有一個按揭,第2個物業的最高按揭成數要下調10%,即最高50%,這個物業最高可套現金額為300萬(600萬X 50%)。

其二,如果只是樓宇加按套現,是不用律師費開支的﹔但如用果是用現契物業做樓宇加按,便要支付律師費(一般為 1萬元以下),不過,雖然加按套現少了律師費開支,但加按套現,是沒有按揭現金回贈的,怎樣可以兩全其美? 稍後再解釋。另外,加按手續需時沒有新造按揭那麼長,一般可在 3周內完成,如新造樓宇按揭,可能要一個月至兩個月。

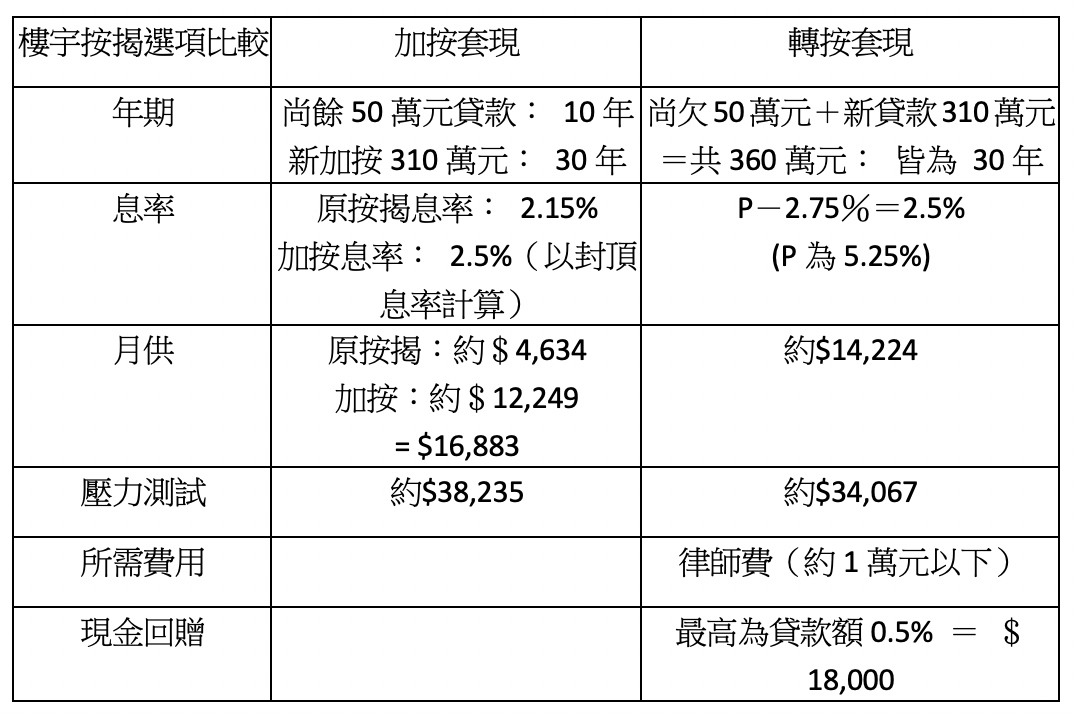

就以上各項去看,以未供滿物業加按套現,好像較多優點。不過,這個案中客戶提及想要套取最多資金、最少供款及最長年期,筆者建議客戶可以選擇轉按套現,現比較一下轉按與加按的分別:

由以上圖表可以看出,轉按套現的每月供款及入息要求都較加按套現為低,會更適合客戶的要求。另外,雖然轉按會有律師費開支,但由於轉按有現金回贈,相信可抵銷到相關的開支。

文章只屬作者觀點,不代表本網立場。